在日常工作中,大家经常会接触到合同签署、发票收取等涉及价格条款的工作事项。为帮助大家准确理解价格条款内涵,规范业务操作流程,现就含税价与不含税价相关知识说明如下:

一、含税价和不含税价的理解

含税价:指包含增值税在内的总支付金额,即实际付款金额。

不含税价:指剔除增值税后的货物/服务本身价格,即业务实际成本。两者关系:含税价=不含税价×(1+税率)。

二、含税价和不含税价的换算

1.含税价=不含税价+增值税税额

2.含税价=不含税价*(1+适用税率)

3.不含税价=含税价/(1+适用税率)

举例,公司采购办公用品时,采购价即为含税金额 1.13 万元,若适用税率为 13%,那么:不含税价=1.13/(1+13%)=1 万元增值税税额=1*13%=0.13 万元含税价=1.13 万元=1+0.13=1.13 万元以上几个公式,大家只需要记住不含税价=含税价/(1+适用税率)就可以了,这个换算的时候最经常用到。大家进行合同签订和开具发票时,按照适用税率套用公式就可以进行换算了。

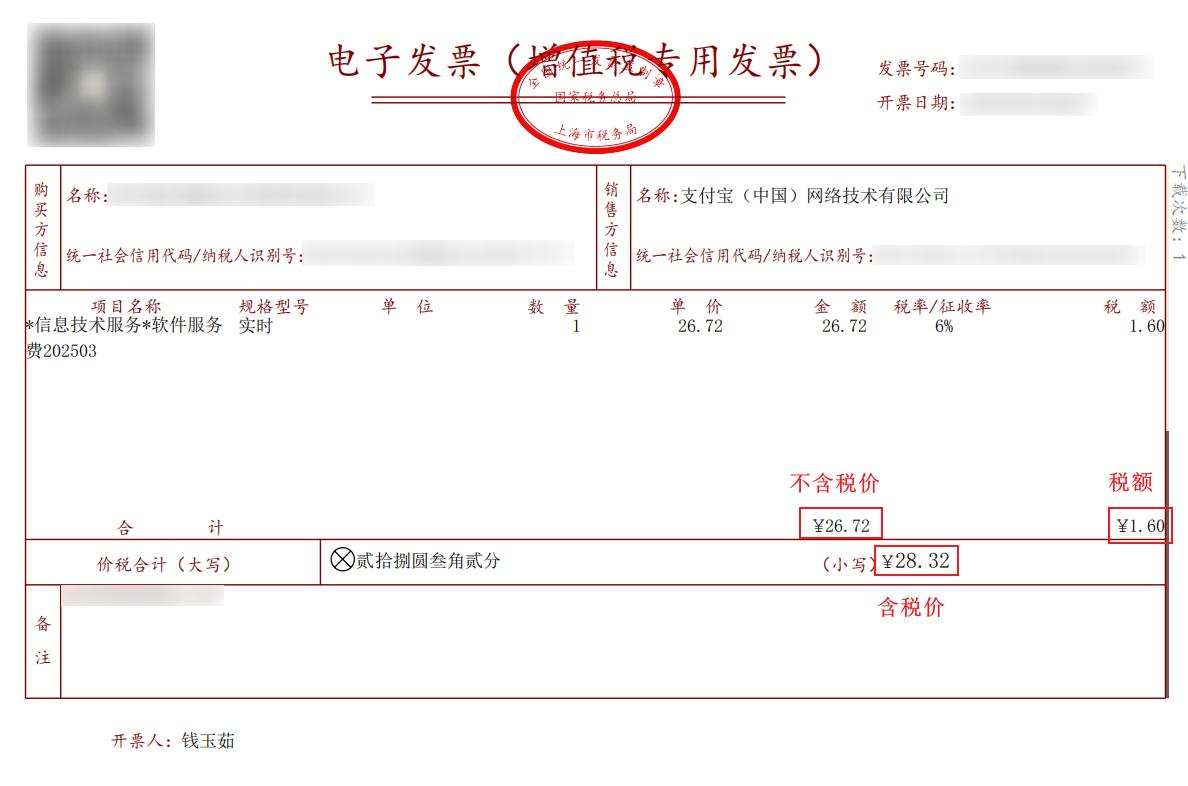

三、含税价和不含税价的区分从合同角度出发,若合同未注明含税价和不含税价的,这种情况下一般都认定为含税价,例如一份买卖合同上只注明货款金额是 100 万元,那么默认这 100 万元是含税价。从发票角度出发,发票上面金额部分就是不含税价,税额的话就是增值税,含税价就是发票上面的价税合计,如下图:

四、含税价和不含税价的意义通常对大家来说,含税价意味着支付出去的金额,是采购流程和支付流程的具体审批金额。增值税专用发票的不含税金额,则是公司具体承担的业务成本。而增值税普通发票的税额不可流转,其含税价就是实际成本,税额部分也是公司需要承担的。

温馨提示:经办采购、合同业务时,请主动向供应商确认是否可开具增值税专用发票及适用税率。如有疑问,请及时联系财务管理部咨询。

现在大家知道含税价和不含税价了吗?